元中古車販売&買取店店長のサトーです。

自動車ローンは、金利が安い所から借りないと本当もったいないですよ。

結論から言うと、自動車ローンを組むのであれば、新車ディーラーさんや、中古車屋さんに任せっきりにしないで、銀行系の自動車ローンを申し込んだ方が良いです。というか、絶対にそうしたほうが良いですね。特に地方銀行が積極的に自動車ローンを販売していて、今はネットと郵送で完結できます。例えば東京に住みながら、西日本の地銀マイカーローンを利用する等、が一般的になってきています。

銀行のマイカーローンのメリットとして、

・金利がやっぱ安いです

・車が自分の名義になる

(これ、実はめっちゃ重要 後程説明していきます)

この2点もデカいし、

今、別の信販会社ローンや、ディーラーローンを組んでいる場合だったら

・借り換えもできる

(今の支払いが厳しいようだったら、最長10年までに延ばすことも可能)

ざっとこういうメリットがあります。

例えば、クラウドローンというサイトがあるんですが、複数の地方銀行さんにマイカーローンの見積もりをもらえるものがあります。

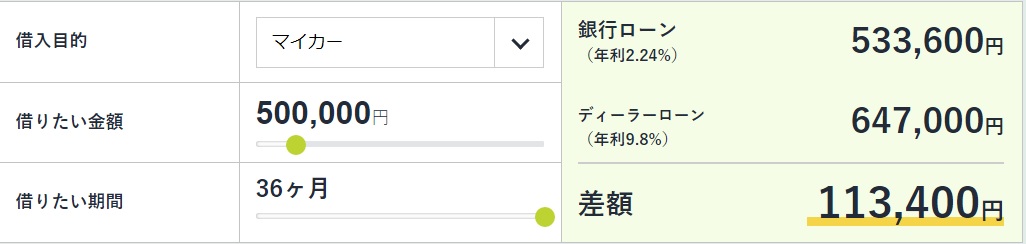

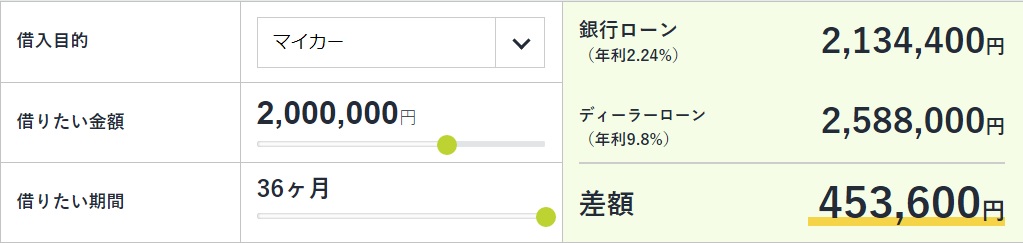

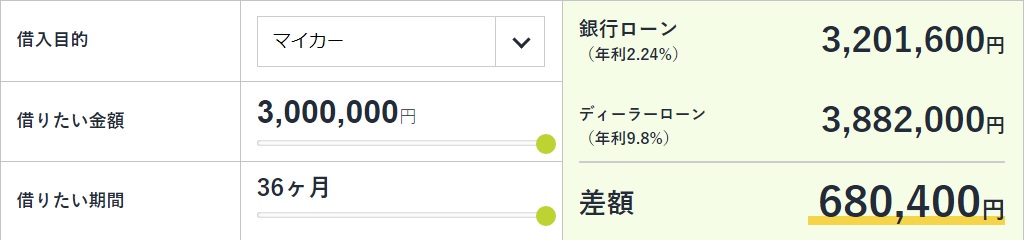

クラウドローンのサイト上で、50万、100万、200万、300万円を、36か月返済でシミュレートしてみました。

◆50万の場合

◆100万の場合

◆200万の場合

◆300万の場合

上記の通り、ディーラーローンとの差額がかなりデカく出てますね。しかし、正直ディーラーローンの年利9.8%って、高すぎだろ・・ そこまで高い金利は一般的にはあまり無いですね。。

で、金利を5.0%にして差額を計算してみました。

◆50万借りる場合

22,023円 お得

◆100万借りる場合

44,043円 お得

◆200万借りる場合

88,086円 お得

◆300万借りる場合

132,132円 お得

こんな感じでした。十分お得感ありますね。

クラウドローンで希望額を借りれるかどうかのシミュレーター(審査ではないです、名前、住所登録無し)があるので、利用して見て下さい。「カードローン借り入れ3社、自営業、年収400万、希望金額130万円」こんなでもシミュレーター上では借りれる「〇」と表示されました。地銀さんがんばってますね。

今まで、銀行で自動車ローンの申請をするとなれば、いちいち銀行まで出向いて、書類を書いて、必要書類を提出して、審査をして、というかなりめんどくさい物だったのですが、現在はネット上と郵送のやり取りで完結ができます。

銀行の金利が低い理由

以前中古車販売をしている時、ローンを組むお客様に対しては、信販会社を利用していました。

ほぼすべての新車ディーラー、中古車店は、信販会社の自動車ローンをお客様に提案しています。

大きく分類すると、

◆大手信販会社

有名どころだと、ジャックス、オリコ、セディナ、アプラス等です。

◆自動車メーカー系

新車ディーラーの場合だと、自動車メーカー資本の信販会社を利用することが多いです。

トヨタファイナンス、日産フィナンシャルサービス、スバルファイナンス、ホンダファイナンス、マツダクレジット、ベンツファイナンス、BMWジャパンファイナンス等々。

◆電機メーカー系

日立キャピタル、三菱電機クレジット、等々。

まあいっぱいあるという事です。

こういった信販会社は、中古車屋さんに営業に来るんですが、「当社のローンを使ってください!」って、私がお店を作ったタイミングで、何社も営業さんが来ましたね。

そして、信販会社はいろいろと中古車屋さんに特典を用意してくれます。その中で、大きな特典は、マージンバックの制度があります。

これは、信販会社が仕切値を提示するんですが、そこに中古車屋さんが金利を上乗せしてもよい という制度になります。

例えば、仕切値が3%なら、中古車屋さんはさらに3%を上乗せすれば、6%の金利でローンを提案することができます。

そうすると、上乗せした3%分の金利は、中古車屋さんがゲットできるんです。

新車ディーラーの場合も同様に、提携している信販会社を利用してお客様にローンを提案しています。

こういう訳で、信販会社からのマージンバックが入るため、現金一括よりも、多くの場合ローンを組んでもらった方が販売店としては儲かる仕組みですね。でも結局そのしわ寄せは、購入する消費者が払う事になるため、金利が高くなるというケースがある訳です。

で、地方銀行さんはというと、信販会社の様に積極的に中古車屋さんに営業しないんですよね。

というか、禁止?なのかもしれません。実際私自身営業されたことなんて一度もありませんし、聞いたこともありません。

何でかというと、マージンバックとか・・ 銀行さんがそういう事やるって、ねえ。。 だって銀行ですから。

これが答えなんだと思います。

でも、本当は信販会社が自動車ローン契約を圧倒的に持っているので、実際のところ、銀行はめっちゃめちゃ自動車ローンを販売したいと思っています。

でもマージンバックができないから、新車ディーラーや中古車店が使ってくれないんですよね。

おかしな話ですよね。

お客さんに取ってみたら、金利が安い方が良いに決まってます。逆に販売店側だと、金利が高い方が良いという消費者にとって不利な状況になっているのが当たり前になっちゃってるんですよね。

なので、今まで販売したお客さんの中には、ちゃんと調べてる人だと、ディーラーや中古車店に勧められるローンは組まないで、しっかり自分で銀行でローンを組むなんて人もたまーにいましたね。

こういう訳で、銀行のマイカーローンは金利が安く組めるので、考える余地もなくお勧めだ、という事です。

特に地方銀行の自動車ローンがおすすめ

大手の都市銀行だと、なぜか自動車ローンを積極的に販売していません。というか、みずほ銀行なんかはそもそもやって無いです。

まあ、大手の都市銀行だと、上場企業への融資とか、資本が大きく確実性の高い企業への融資などが専門なので、いつ貸し倒れになるか解らない様なマイカーローンには手を出さないのだと思います。

逆に地方銀行さんは、めちゃめちゃ積極的です。

都市銀行とは、お金の稼ぎ方が、やはり全然違う事が根本にあるからです。

私が車屋を立ち上げる時に、都市銀行へ事業融資の申し入れをしましたが、ぜんっぜん一生懸命仕事をしてくれませんでした(笑)

「え?なんか変な人きちゃったよ、困ったなあ・・」的な感じでしたね。

で、地方銀行に出向くと、「待ってました!いらっしゃいませ!」と対応が全く違いました。

完全に事業対象の住み分けがされていると思います。

都市銀行 ⇒ 上場企業

地方銀行 ⇒ 中小企業

今になってみれは当たり前のことで、当時の自分を思うと恥ずかしい気持ちになるのですが、中小企業が融資の申し込みをするのは、地方銀行や信用金庫と常識になっており、こういう住み分けが自然と成り立っています。

地方銀行に行くと、何としても融資したい!という姿勢がビンビンに伝わってきましたね。

「銀行としてもとにかくお金を貸したくてしょーが無い、貸してナンボの商売なんで」と言ってました。

独立したばかりの時は、まだ経営者感覚に慣れていないので、「へー・・ 銀行ってお金を貸したいんだ・・」と思っていましたが、銀行はとにかくお金を貸したいと思っています。

で、無事に事業資金を借入することができた経緯があります。

私の話はとにかく、要は、

大手は、上場企業に貸したい

地銀は、中小企業に貸したい

ってことですね。

そういう訳で、地銀さんはマイカーローンもガンガン積極的に貸したいと思っています。

何とか審査が通るように、あの手この手を考えてくれるので、キャッシングやカードローンがある人や、延滞している人に対しても回収の見込みがあれば積極的に貸したいと考えている地銀さんも多いです。

先程のクラウドローンだと、7つの地方銀行さんが加わっており、かなり積極的にマイカーローンを販売しています。

各銀行のホームページを見て以下に特徴を記載をしました。

| 伊予銀行 | (愛媛県) |

|---|---|

| 金利 | ウェブ申し込み 2.5%(固定金利) |

| 融資金額 | 最大1000万円 |

| 振込先 | 50万円以上は、車屋さんに直接振込される |

| 期間 | 最長10年 |

| 保証人 | 原則不要 |

| 適用範囲 | 新車、中古車、購入に係る車検費用、ナビなどの装飾品 |

| その他特典 | 未記載 |

| 常陽銀行 | (茨城県) |

|---|---|

| 金利 | ウェブ申し込み 1.75%~2.35%(変動金利) |

| 融資金額 | 未記載 |

| 振込先 | 未記載 |

| 期間 | 最長10年 |

| 保証人 | 未記載 |

| 適用範囲 | 新車、中古車、(車検費用、ナビ等の装備品は未記載) |

| その他特典 | 交通傷害保険付き |

| スルガ銀行 | (静岡県) |

|---|---|

| 金利 | ウェブ申し込み 2.5%~7.5%(固定変動は未記載) |

| 融資金額 | 最大800万円 |

| 振込先 | 原則車屋さんに直接振込される |

| 期間 | 最長10年 |

| 保証人 | 未記載 |

| 適用範囲 | 未記載 |

| その他特典 | 所定条件により死亡または高度障害、がんと診断 → 全額返済 |

| 仙台銀行 | (宮城県) |

|---|---|

| 金利 | ウェブ申し込み 1.65%~4.8%(変動金利) |

| 融資金額 | 最大1000万円 |

| 振込先 | 原則車屋さんに直接振込される |

| 期間 | 最長10年 |

| 保証人 | 未記載 |

| 適用範囲 | 未記載 |

| その他特典 | カードローン付帯申し込みで金利優遇 その他金利優遇あり |

| 中国銀行 | (岡山県) |

|---|---|

| 金利 | ウェブ申し込み 1.5%~4.0(変動金利) |

| 融資金額 | 最大1000万円 |

| 振込先 | 原則車屋さんに直接振込される |

| 期間 | 最長10年 |

| 保証人 | 原則不要 |

| 適用範囲 | 新車、中古車、車検費用、ナビ等の装備品 |

| その他特典 | 諸条件により金利優遇あり |

| 三重銀行 | (三重県) |

|---|---|

| 金利 | ウェブ申し込み 1.4%~(変動金利) |

| 融資金額 | 未記載 |

| 振込先 | 原則車屋さんに直接振込される |

| 期間 | 最長10年 |

| 保証人 | 未記載 |

| 適用範囲 | 未記載 |

| その他特典 | ロードサービス付き |

| 但馬銀行 | (兵庫県) |

|---|---|

| 金利 | ウェブ申し込み 2.975%~5.8%(変動金利) |

| 融資金額 | 最大1000万円 |

| 振込先 | 50万円以上は、車屋さんに直接振込される |

| 期間 | 最長10年 |

| 保証人 | 原則不要 |

| 適用範囲 | 新車、中古車、購入に係る車検費用、ナビなどの装飾品 |

| その他特典 | 諸条件により金利優遇あり |

各ホームページでは、未記載の部分が結構ありましたが、こんな感じです。

・金利はどこも安い

・新車、中古車、購入に係る車検費用、ナビなどの装飾品

未記載のところもありますが、すべて対応するのが一般的です。

・最大1000万まで

・最長10年

・原則保証人不要

・特典がある

特典は、交通傷害保険や、ロードサービスが自動的に付帯されていたり、がんになったらローン免除とか等もあったり。

また、その銀行が発行しているカードローンを発行してくれれば(使わなくてもOK)金利を下げるとか、別で生活資金融資をしてくれれば金利を下げるとか、それ以外にも様々な特典を用意しています。

こういう意味でも、地銀のマイカーローンはおすすめですね。

というか、私自身も信販会社ローンを当時提案していた身でなんですが、何でみんなディーラーや中古車店が勧めるローンに加入するんだろう。。と思います。

今はネットと郵送ですべて完結しますから、たいして手間なんかかからないです。

銀行系ローンは車が自分の名義になる!

新車ディーラーや、中古車店で勧められるがままに信販会社の自動車ローンを組むと、納車されてみて車検証を見てみると・・

え?所有者が自分じゃない!

ってのに気づく人も多いと思います。

車検証の「所有者」という欄に、信販会社名や、ディーラーさんの会社名が書いてあります。

で、「使用者」という欄に自分の名前が書いてあります。

これ、車の本当の持ち主は、「所有者」なんです。

あなたが買った車ですし、ローンもあなたが支払う義務があるのですが、法的には「所有者」に記載されている会社や人が、実質の車の持ち主という意味なんです。「使用者」は、あくまで何の持ち主としての権限もありません。

これ、いつか車を売却する時に困った事態に遭遇することがあります。

売却しようと思った時、まだローンが残っていると、すべて完済しないと売却することが絶対にできないです。

「所有者」が、自分以外の名義になっていると、所有権解除という申請をしないといけないのですが、ローンを完済していないと所有権解除ができないため、売却しようと思っても、買取や下取りで売却することも、個人売買で売却することもできないという状況になります。

車って、当然買うときは利益が乗っているので、新車や中古車を買った瞬間に査定額がドカーンと下がります。フルローンを組んでいるのであれば、どんどん車の価値は下がりますので、ローンが多く残る事がとても多いです。

もちろん多くの方が、全額返済をして売却をするとは思いますが、

その時に全額返済をできない場合は、買取会社などが用意している「組み換えローン」を組んで、残りのローンに対する新たなローンを組みなおす事で売却は可能です。

ただ、金利は高いですし、さらにその組み換えローン自体の審査が通らないケースなんていうのもあります。

そうなると、完全に売却ができなくなり、駐車場を借りていれば駐車場代もかかるし、自動車税だって課税されます。

正直将来ってわかりませんから、特に今の時代は何が起こるか分かりません。

事故ったら一瞬で車の価値は下がりますし、事故られたら相手が自動車保険に入っていなくて修理代も出せないなんて言うケースもあります。

例え車両保険に加入していたとしても、ローン残金をまかなえる程の保険金が出ないなんてこともあります。

経済状況の変動も然りです。

万が一の時のためにも、車はいつでも売却ができるように、所有者を自分名義にしておくのがベストだと思います。

銀行系の自動車ローンを組むと、所有者は自分名義になります。

こういう意味でも銀行系ローンを組むのがおすすめというか、絶対にそうした方が良いです。

銀行系ローンを組むと、販売店さん嫌がらない?

上で書いた通り、ディーラーや中古車店さんは、信販会社ローンを組んでくれることで、バックマージンが入ります。

なので、お客さんが、

「銀行の自動車ローンを組むので、必要無いです」

って言えば、嫌な顔されるんじゃないか、とか思う方もいらっしゃると思います。優しいですね。。

でも、販売店側として一番求めていることは買ってもらう事です。

「あ、そうなんですね、全然いいですよ!」ってそう答えてくれますから一切心配しないで下さい。

今まで銀行系の自動車ローンは、こういった信販会社からの販売店バックという制度もあり、なかなか一般に広まりませんでした。

単に知っている人、知らない人、それだけで損するのか、得するのか、が決まります。

損しない様に、賢く車と付き合っていきましょう。